数据显示,2017年10月份,社会消费品零售总额34241亿元,同比名义增长10.0%,其中,限额以上单位消费品零售额14374亿元,增长7.2%。

2017年1-10月份,社会消费品零售总额297419亿元,同比增长10.3%。其中,限额以上单位消费品零售额131618亿元,增长8.3%。在实物商品网上零售额中,吃、穿和用类商品分别增长29.5%、19.6%和32.1%。

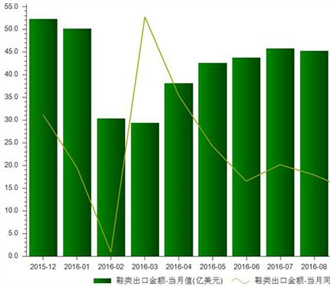

数据显示,2017年10月份,限额以上单位商品中,服装鞋帽、针纺织品类零售额达1381亿元,与上年同期相比增长8.0%。2017年1-10月份,限额以上单位商品中,服装鞋帽、针纺织品类零售额达11883亿元,与上年同期相比增长7.30%。

业内分析,10月份,百货行业相关类别中,化妆品类零售额同比增长16.1%,增速较9月份上升2.7个百分点。1-10月,化妆品类零售额同比增长12.5%,增速较2016年同期上升4.5个百分点。纺织服装类零售额同比增长8.0%,增速较9月份上升1.8个百分点。1-10月,纺织服装类零售额同比增长7.3%,增速较2016年同期上升0.1个百分点。

光大证券分析师李婕谈到,四季度为传统服装销售旺季、叠加品牌服饰行业整体处于弱复苏进程中、前期问题逐步得到解决背景下不利因素渐释放,预计今年四季度在不出现极端天气情况下行业经营也将继续好转、复苏得到进一步夯实。同时,节日效应也有望促进四季度销售环比好转。

而从服装类零售数据来看,今年9月份出现月份波动,限额以上服装零售额以及50、100家重点零售企业服装类零售额增速均出现下降,李婕认为,这其中部分原因为中秋节延后到10月影响。在今年“十一”与“中秋”双节延长假期背景下,10月以及四季度销售有望表现突出。

来自中华商业信息网的统计数据显示,2017年前三季度,全国百家重点大型零售企业累计同比增长2.8%,增速相比上年同期提升了4.8个百分点,相比今年上半年增速略微回落0.3个百分点。其中,服装类零售额累计增长3.6%,增速高于上年同期5.4个百分点。其中9月份零售额同比增长1.9%,低于上年同月增速0.5个百分点。

李婕表示,就消费者偏好而言,可选消费继续旺盛,有利于服装行业回暖持续。根据国家统计局披露的各品类限额以上企业零售数据,2017年以来必选消费(包括食品、饮料、烟酒等)增速下行,而可选类消费如化妆品、黄金珠宝、家电、服装等增速提升,显示消费升级推进、消费者更加注重高阶需求的满足。

此间分析人士也指出,当前,线下零售正处于多重利好共振的向上拐点初期。消费者视角的消费升级诉求、电商渠道下沉的降维打击驱动零售公司分化在不断加大。行业需求端的弱复苏并不足以支持所有公司业绩反转,整体竞争格局优化后(线上分流减弱,线下过度供给挤出),优秀龙头公司在大浪淘沙后有望真正享受行业集中度提升的整合红利。