过去一年,下沉市场及小镇青年在各电商平台的消费数据和咨询公司的报告中频繁出现——低线城市流量、消费能力与消费增长速度都不容小觑,特别是在线上。

管理咨询公司麦肯锡昨日发布的《2019年中国数字消费者趋势报告》中,也特别提及了下沉市场线上消费的高速增长:低线城市电子商务支出在2016年就已经赶超一、二线城市,目前三四线城市的35岁以下年轻消费者网购比例均超过90%,整体网购比例也超过80%,与一、二线城市所差无几。

值得注意的是,下沉市场消费者关注的并不只是折扣商品。与此相对,价位较高的奢侈品、较难买到的特供和限量产品反而更受青睐;麦肯锡报告显示,相比于大城市消费者,中小城市的消费者的价位敏感度更低。

图片来源:麦肯锡《2019年中国数字消费者趋势报告》

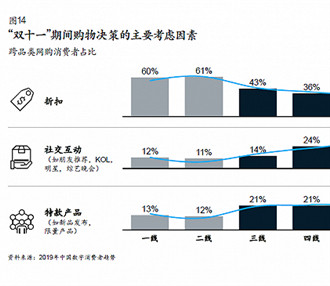

以双十一为例:双十一期间,一、二线城市消费者购物决策的主要考虑因素为折扣,有60%左右的网购消费者购买了折扣商品;而在三线城市以下,主要考虑折扣的消费者比重仅有40%左右,其中农村消费者比重最低,只有33%。

并且在农村,有28%的消费者因为社交互动购买产品——比如KOL推荐、直播电商、朋友推荐等等,他们对特款产品(比如新品发布、限量产品)的偏好比重也达到了21%,但仅有约12%的一、二线消费者偏好特款产品。

不久前我们曾报道过,高端家电品牌戴森(Dyson),借助电商,2019年在下沉市场的业务增长达到118%,其中一线城市的贡献只占据21%。苏宁提供的数据也显示,2018年的县镇市场,电动牙刷、洗碗机、扫地机器人(14.490,?0.03,?0.21%)在下半年的销售比上半年分别提升了35.1%、496.8%、313%;戴森系列产品下半年销售比上半年提升152.32%。

这背后的一个原因是高端商品消费在电商的可获得性,以及消费带来的身份认同。一方面下沉市场消费者很难接触到如大城市消费者那样的实体店资源,因而线上购买成为他们接触奢侈品、高端品牌的主要渠道;此外,外观有识别度的戴森吸尘器、或是奢侈品,都能够满足消费者的“炫耀”和展示心理。在阿里妈妈2019年的《下沉市场洞察报告》中也提到,小镇青年们正在以品质消费追求生活调性的平权,并不断借助符号消费达成身份认同。

“小镇青年愿意买点好东西改善生活的动机很强烈。如果你买到了这些尖货,你拿出来在朋友面前是非常有面子的一件事情”,麦肯锡资深董事合伙人王玮说,“他们更大程度上拥抱了这种通过线上获取商品的机会,也觉得买到的东西是物有所值,因为我能够向我的朋友去展示我的东西。”

但针对下沉市场的营销并非一城市营销的单一复制。Prophet助理合伙人许飞菲也曾对界面新闻表示,过去品牌认为把一线城市的经验复制到低线城市就可以了,但事实并非如此。

从麦肯锡的报告中我们也能发现:下沉市场消费者关注实体体验、且有充足的娱乐时间在下班后逛实体店;而他们对消费可触达性的要求也相对较高。这意味着品牌或许可以通过体验店的方式在下沉市场尝试实体零售创新,并布局电商将商品卖给消费者,让他们的消费更加便捷。

伴随消费背后的身份认同和社交需求崛起的另一个热门概念是KOC(Key Opinion Consumer)。

KOC与长期创作某一领域内容、从而成为意见领袖的KOL不同;KOC更像是某个圈层话语权较高的消费者领袖,通过分享自己的消费感受辐射一批垂直用户群众。举例来说,那些在不同的消费或是信息交换微信群里分享的用户、在社交媒体和朋友圈发布产品使用感的人,都是品牌的KOC。

早前营销行业内曾有讨论称“KOL已死,KOC才是品牌营销的未来”,主要论点便是KOC比KOL高昂的合作成本更低,且比起商业意味更浓的KOL,KOC展示出的营销感更低,更容易引起普通消费者共鸣;也有人认为,KOC只不过是品牌不愿投放社交营销预算而制造出来的噱头。

麦肯锡报告显示,洋酒、母婴、消费电子、非处方药、保健品及家装产品的购买中,专业内容的体现对于消费者至关重要——换句话说,无论是与品牌合作推广发布内容的KOL、还是自发分享专业试用或消费内容的KOC,其专业性的展示,都是影响消费者决策的重要因素。

图片来源:麦肯锡《2019年中国数字消费者趋势报告》

此外,麦肯锡全球对恃合伙人卜览认为,KOL与KOC并不是相互替代的关系、本质上也不是由品牌的营销预算决定的。“KOL在用户的转化过程中,前端作用更大”,卜览对界面新闻说,“但KOC往往在于知晓、研究和确认转化过程中的作用,相当于消费者已经对产品有了一定的了解。有人打趣说KOC是出不起KOL的钱,但其实本质上是不一样的。”