文|RET睿意德商业地产

种种迹象表明,中国的新一代青年将造就属于自己的独特价值符号。随着快时尚陷入下行周期,购物中心的一层迎来了新的品牌租户,究竟谁能在购物中心最核心的位置创造商业佳话?显然市场给出了自己的答案,那些以独特价值观为核心的,为在地客群量身定做的商品将会在市场中掀开新篇章。

01退潮的快时尚

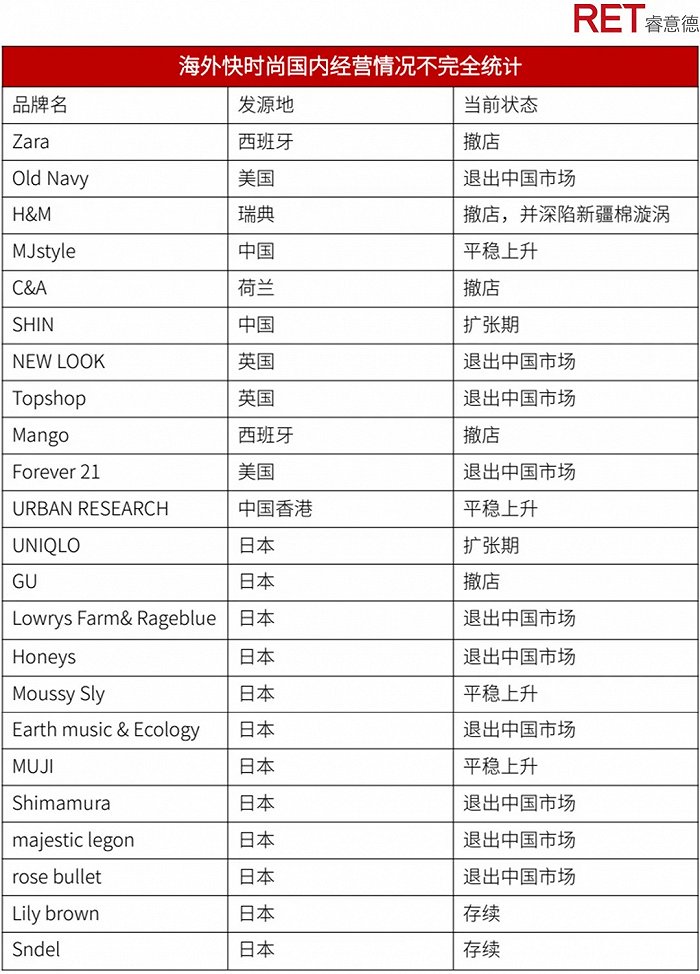

Zara、Old Navy、H&M、MJstyle、Forever21……曾经购物中心的宠儿们频频传来撤店讯息,而新疆棉事件一出,给原本日子就不太好过的快时尚品牌伤口上又撒了一把盐。自2019年末,就已有快时尚品牌发生“闭店潮”的说法,与之相对,中国李宁、FILA FUSION、Champion等新晋潮牌正势如破竹大举拓展。彼时,头部快时尚品牌以个性化定制和数字化技术为支点发力产品创新,大力发展创新试图力挽狂澜,但2020年一场疫情又把一切打回原点。同时由于受疫情影响,近年刚刚进军中国的时尚品牌,也有相当大的一部分处于撤店抑或退出中国市场与否的抉择中。

source:RET睿意德商业地产研究中心

昔日国民追捧的欧美潮、韩潮、日潮正在悄然退去。曾一度被购物中心视为宠儿的外资快时尚品牌也开始展现颓势,品牌拓店乏力,闭店消息频传。

02快时尚不时尚

与国外快时尚品牌形成对比的是,来自日本的MUJI、UNIQLO与本土的中国李宁、UR、MJstyle都处在相对稳定的状态,而发力电商的本土快时尚品牌SHIN干脆直接出海登陆了美国本土并占据了不少的市场份额。造成如此差劲的原因:

1)以欧美为代表的快时尚品牌往往依循着以下的模式:从欧美市场照搬现成的设计,迅速组织生产,最大化的去中间环节,以款多量少的方式把西方最新设计带到东方消费者面前实现快速迭代、快速曝光,借助多种营销手段反复影响消费决策最终实现成交。这个模式的最大优点是,降低了服装行业弊病已久的库存风险,以更低的成本以及更快的速度,传达时尚最前沿的理念落地成果。但如今依循此法的品牌往往开始进入了下行期,其原因也非常简单,生硬的照搬西方设计,已很难打动东方消费者,作为本该最懂时尚的快时尚品牌反而见拙在时尚的表达上。在供给普遍过剩的国内市场,青年消费者更加关注个性化表达与具有独特价值主张的品牌,已形成固定模板与印象的西式审美,不再是消费者表达时尚的首选。

2)观察欧美快时尚的下行期,并不是一夜之间促成,而是在近3-5年逐渐下行,而其根本原因在于:在东方市场里款多量少地照搬西方设计的模式门槛过低。大量的模仿者以更低的价格不断蚕食其市场,更有甚者,许多国产品牌干脆直接聘请了欧美设计师。即便外来的快时尚在其发源地再有话语权,国内对西式审美仍有拥趸,也难以招架中国市场红海竞争之下的同质化竞争传统。

3)全球时装界格局变化,同样是导致快时尚退潮的另一原因。快时尚因为其快、平民化、重营销的优势而得以迅速扩张,然而在这些优点的背后是原创设计能力弱、资源浪费的缺陷历来是招致批评的一面靶子。近年来欧美渐起慢时尚之风,采用上乘面料,经典款式,经久耐用定位的慢时尚,完全站到了快时尚的对立面,并渐起风尚,同样在蚕食着快时尚的市场份额。一波始料未及的疫情对快时尚核心能力之一的弹性供应链造成了一度停滞,更是促进格局变化加速的重要诱因。

03谁能代之

时尚始终是消费力量的重要构成,购物中心可以没有Zara,但是购物中心不会不涉及时尚。而快时尚品牌作为曾经的购物中心一层核心商户,一旦缺位将会造成很大的真空地带,谁能替代快时尚品牌占位购物中一层核心商铺?

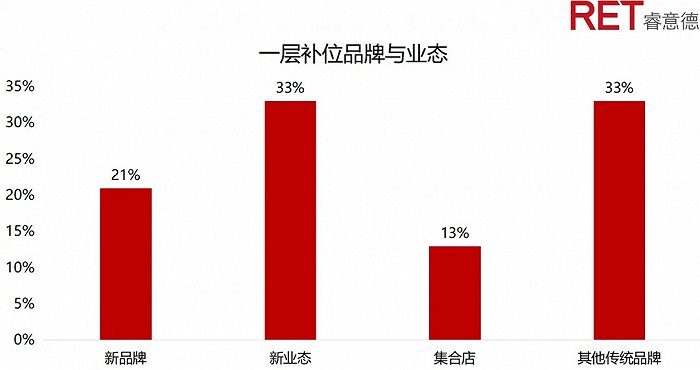

据RET睿意德商业地产研究中心数据显示,快时尚品牌撤店之后,取代其一层店铺位置的新品牌以以下四类为主:

source:RET睿意德商业地产研究中心

- 新品牌

购物中心中的一层新品牌以新一代个性化品牌为主,以野兽派、lululemon为代表,国货品牌在其中占比呈现明显逐年增加趋势。新一代品牌注重独特价值观与消费者的个性化表达,在市场话语权朝向消费者的转移过程中,商品好还是不好的标准由统一的逐渐变成了个性的。消费者从接受好,转向了定义好,从学习价值,转向了发展价值。在物质过剩的时代,价值已经不用以商品为其依附,价值观成为了产品的核心。

- 新业态

在购物中心一层品牌替代的过程中,越来越多的新业态开始出现,并从不起眼的角色逐渐变成了购物中心标配,尤其以国货手机、新能源汽车为甚。在近年来新式茶饮大热的趋势之下,以往在扶梯转角处的茶饮也开始占位一层的重要位置,以奈雪の茶、喜茶为主,也开始在一层占有一席之地。

- 集合店

如何解决个性化问题,也许批量复制的快时尚自身做不到,但集合店在此确有独特优势,也因此集合店的存在保持长盛不衰。许多在国内大火品牌,往往由集合店率先引入,同样也有因为独占某些品牌而尽纳人气的集合店。但无论如何,集合店始终是比快时尚本身适应市场需求风向更为迅速的存在,相比千篇一律的传统品牌,更丰富、更多元的集合店对消费者无疑是更好逛的存在,不仅是服饰,在美妆、杂货、鞋包等传统零售的领域里,都存在着这样的现象:铁打的集合店,流水的品牌。C.P.U、I.T、KKV、Maison IéNA都曾经或正在是此类代表。

- 其他传统品牌

对购物中心而言,快时尚的缺席,由其他愿意扩店或入驻的传统品牌补位,明显是更快捷、更低风险的方案。但据实际观察,快时尚动辄千平的面积往往被其他传统品牌分割成多个铺位分开消化,有潜在的大店转小店的趋势。而这样的现象,同样在海外也有类似情况,2020年以来,Kohl's,Ulta Beauty、Decathlon、Apple等品牌都在尝试开设更小的店型。缩小的空间面积对品牌和购物中心而言,成了共赢的选择,品牌方借此可以以更低的成本快速达成更多的渠道,而店中店对购物中心则意味着额外收入的产生以及增加大店的客流量来分散风险。

但从快时尚曾经给购物中心带来的引领潮流消费的意义上而言,尽管传统品牌分食快时尚留下的空白面积更多,但显然新品牌和新业态所起到的意义更大。

04在快时尚补位中我们看到的趋势

- 国产品牌的机会

在快时尚退潮的现象中,我们观察到一点特殊的现象:国货品牌在消费者心中的品牌价值正在被重新定义。近年来在美妆、服饰、数码产品、餐饮、快消、新能源汽车等诸多领域涌现了大批的国货品牌,不输海外同级产品的品质、针对国内市场应用场景设计的独特产品以及更高的性价比正在不断的将曾被外资品牌占据的国内市场以惊人的速度的占领。这背后一方面是产业链条的高度发达,另一方面也是消费市场全面的消费自信觉醒。

对比时装快速发展的日本80年代-90年代,我国的时尚界似乎有着类似的困境,“有时尚而无品牌”。在彼时,日本设计师崛起的时代,高田贤三、川久保玲等一大批日本设计师,带着一种基于日本文化的时尚符号与审美语言走到了欧美的舞台,在保持绝不制造对立的基础上,自信而从容的为时尚界带来了让西方耳目一新的独立的东方设计语境。相对于彼时日本,之前十年的中国设计师往往更渴望将东西文化融合其中,渴望在西方设计语境下得到理解与认同,而这样的策略却总是得不到预期的结果。正如作家总有故乡,背离了母语就绝难写出佳作一样,中国设计始终走不出越想融入就越难融入的怪圈。但如今,在商品供给普遍过剩的背景之下,时尚表达被加入了更多的价值观元素,在这片文化自信日渐兴起的市场里,当代的年轻消费者显然需要为其量身打造的价值符号。

- “时尚”转向“价值观”

在陷入快时尚退潮的品牌梳理中,我们惊喜地发现了许多反而逆势扩张的品牌,其中尤以UNIQLO、MUJI为代表的日本品牌为甚。而从其中,我们发现了其与式微品牌的明显区别,也即是这些品牌并不单纯的照搬风潮,而在于其始终坚守独特的价值主张。

我国社会当前正在步入高龄少子社会的初期阶段,这在我们之前的文章《对标日本人口结构与商业发展,给国内商业的三个提示》中曾有过分析,同阶段的日本,老中青三代人发生了明显的三个方向的变化:老年消费精品化、中年消费保守化、青少年消费个性化。而作为时尚消费主力的青年群体,更渴望通过外化形象,表达自身价值观的诉求。

被称为Z时代消费者的95后人群,他们出生于信息技术高度发展,物质空前富足的时代之下,网络世界接触到的多元文化深刻地影响着其个人价值观的养成。在日本的同期阶段,青年消费中对价值主张和个性传达的需求逐渐上扬,青年亚文化与商业的结合造就了多个日本地标商业。而这样的事情,正在发生在当下的国内市场,单纯的对时尚商品的追逐逐渐转向以价值观为内核的商品,种种迹象表明,中国的新一代青年将造就属于自己的独特价值符号。