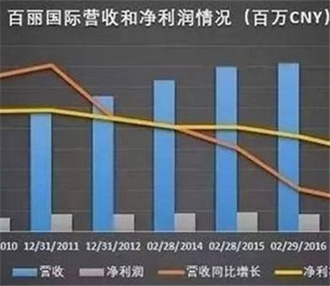

3月19日晚间,百丽国际控股有限公司(以下简称“百丽”,股票代号:1880)发布了其2016/17财政年第四季度中国国内零售营运数据及盈利警告。

公告显示,百丽第四季度鞋类业务同店销售下降6.2%,运动、服饰业务同店销售增长4.5%。截至2017年2月28日止年度的财务业绩所录得的权益持有人应占利润将减少约15%至25%。主要系鞋类业务收入、毛利及经营利润均较2015/16年同期下降等因素所致。

鞋企的阵痛,离见底还需多久

作为营收达400亿的本土零售巨头,百丽一直是国内鞋企的领军人物,但近年来的表现却不尽如人意。从2013/14财年底开始,百丽国际内地鞋类业务同店销售就开始出现跌势,而进入2015/16下半财年,业绩跌幅更是达到了双位数。在公布的2016/17财年上半年业绩公告中,鞋类业务销售收入同比下降12.7%,占总体业务收入的比例也不足一半,为44.0%。而频频爆出的各种关店新闻更是让这位一代鞋王占据了大部分版面的头条。持续的营收下滑,加之数百家门店的关闭,都显示着其到达了增长乏力期。

实际上,不仅是百丽,近年来国内传统女鞋品牌的日子都不好过。受运动休闲风、渠道布局、电商等的冲击,达芙妮、星期六、千百度等都出现了不同程度的影响。

早在今年1月底,达芙妮就在香港发布了其盈利预警。据初步评估,2016年达芙妮亏损将加剧超50%。2016年净亏损将达到5.69亿港元,折合成人民币为5.06亿元。截至2016年12月第四季度,达芙妮集团的核心品牌同店销售跌跌幅0.1%,全年跌幅达到11.7%。核心品牌净关店近1000家,剩下4598家。

星期六在2016年前三季度收入同比下降9.63%;净利润同比下降了25.97%。而千百度虽说在2016年上半年收入有所上升,但毛利率和净利润均出现下滑。

但也有业内人士表示,鞋企的这股阵痛风即将消散,“百丽第四季度经营明显好转,鞋类降幅显著趋缓,基本面即将见底,股价提前反应见底回升。与澳门博彩股的走势一模一样。”

运动休闲救了百丽,转型仍迫在眉睫

百丽是国内当之无愧的鞋业老大,旗下有包括自有品牌Belle、Teenmix、Tata、Staccato、Senda、Basto、Joy & Peace、 Millie’s、SKAP、15MINS、Jipi Japa、Mirabell等;还有代理品牌Bata、Clarks、Hush Puppies、 Mephisto及Caterpillar等。

自2013/14财年开始出现营收下滑以来,其一直在寻求转型。其中通过加强服饰品牌组合来推动运动和服饰业务的增长可谓效果明显。运动、服饰业务目前以经销代理为主,包括一线运动品牌Nike及Adidas,二线运动品牌PUMA及 Converse等,以及服装品牌moussy、SLY及REPLAY等。

根据百丽公布的2016/17财政年中期业绩情况,虽主营鞋类业务业绩不佳,但公司总体收入还是实现了0.9%增长。这都要得益于旗下运动、服饰业务的强劲表现。据悉,中期运动、服饰业务销售收入增长14.9%,业务占比也由去年同期的49.2%上升至56.0%,首次超过鞋类业务的销售规模。而最新公布的第四季度中,也实现了同店销售4.5%的增长。

此外,百丽还宣布购入意大利牛仔品牌Replay母公司Fashion Box SpA 29%股权,以便其管理Replay品牌在大中华区市场的发展。据悉,这已是其继2013年联合大股东鼎晖国际控股Moussy和Sly两个日本时尚品牌的母公司Baroque Japan并与后者成立合资公司为Moussy和Sly铺开中国扩张之路之后的又一服装方面的举动。

当然,除了延伸其他领域来带动销售外,鞋企还是要从其自身源头开始攻破。而供应链机制的滞缓,是鞋企最致命的硬伤之一。一般新鞋的开发与设计,国内传统女鞋品牌的周期长达半年到一年,而最终导致的结果是新鞋刚上架,便已过时,当然也没有了市场。

百丽当然也已经意识到这点,其表示接下来的一个重点便是供应链改革。他们将通过改造供应链模式,提高产品工艺质量,降低生产成本。不断改善订货、上柜、补货週期,减少被动的补货,增加预测性补货和主动性推货,为生产系统注入更多的计划性和可见度。