西班牙皇家埃尔卡诺研究所网站3月21日刊登题为《中国奢侈品经济的新挑战》的文章,作者为胡安·弗朗西斯科·阿雷纳斯·埃斯卡索。文章称,未来会怎样是很难预测的事情。在过去将近十年间,全球知名奢侈品牌都在努力满足中国消费者对高端产品的旺盛需求。然而,这个似乎并没有受到中国经济增速放缓影响的行业在2015年到2016年却走过了一段艰难的旅程,迫使各大知名奢侈品牌不得不重新调整各自的战略,以便适应中国经济的“新常态”。

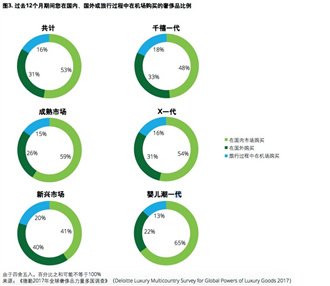

文章称,中国已在全球个人奢侈品市场占据30%的份额,成为仅次于美国的全球第二大奢侈品市场。乐观估计认为,2017年至2022年的未来5年中,中国将新增3000万个人奢侈品客户,他们都来自于中产阶层。

想要回到经济两位数增长的黄金时代已是妄想,以更大的活力重生需要这些“快时尚”品牌和奢侈品牌在疏通机会的同时,也要应对这一特殊行业在复杂局面中遇到的各种威胁。

2010年至2014年,中国的奢侈品销售额上涨45%,以汽车、个人奢侈品和高端医院消费为主。在全球币值波动和旅游业蓬勃发展的带动下,以及不错的经济数据表现的推动下,中国成为仅次于美国的全球第二大奢侈品市场。中国消费者在购买奢侈品和享受高端服务时存在一种心态,那就是通过拥有这些商品和享受这种服务来彰显自己与普通人的不同,奢侈品被视为社会地位和购买力提升的表现。

文章称,无论是零售商还是开发商和投资商,都在试图利用好正在兴起的爱好花钱的中国中产阶层。他们采取的战略是以一种几乎失控的方式进行扩张,增加供应和开设新店以满足市场的需求和中国消费者贪婪的胃口。

这是代购和职业买手们的黄金时期,他们以零买的方式购得奢侈品,然后再通过微博或微信等商业平台直接销售,从中赚取了高额利润。中国政府很快便觉察到了在这个非法市场中流动的金额已高达80亿美元,并针对这个灰色的、充斥假冒商品的市场展开一揽子打击措施。

业内咨询机构一致认为,到2015年至2016年,中国已经经历了30年的经济增长期,个人奢侈品消费在中国进入关键阶段。原本对中国经济增速放缓免疫的奢侈品市场在这一时期也抵挡不住中国整体面临的各种挑战:对建筑业债务投资依赖的减少、向以消费和创新为驱动力的经济增长引擎的转变、农村和城镇家庭收入分配的调整、领土争端的解决等。

文章称,皮革、服装、名表和首饰等各种奢侈品的销售量开始呈下滑趋势,这种趋势仍给无法适应变化的大多数奢侈品企业造成了损失。

之前奢侈品牌采取的扩张战略被证明彻底失败,在黄金地段的专卖店已负担不了租金,导致大量店铺不得不关闭。

针对代购市场和假冒奢侈品,中国政府也采取了措施,例如加强海关监管和严格针对关键项目的海关税收法律等。同时,降低进口关税,采取措施支持“中国制造”以推动国内贸易,也为奢侈品行业的发展降了温。

此外,中国还对银联境外取现额度做出了限制,以此来遏制中国游客境外游奢侈品消费的趋势。

经济减速也导致了观念的变化。所谓“千禧一代”或年龄跨度在18岁至45岁之间的年轻人日益成为投资和奢侈品消费趋势的代表,这些人因为对海外平台失去信任,开始倾向于从国内市场购买奢侈品。

文章称,与此同时,销售渠道也发生了变化。虽然富人仍然更愿意选择实体店消费,但确实也有越来越多的人更愿意通过在线方式购买,从而给其他零售渠道造成损失。智能手机的使用和电子商务也在快速增长,奢侈品牌为全球数字化改造作出的决策使得高端产业市场的比例分配出现了失衡问题。

市场在变化,竞争日益激烈,环境变得变化无常,一些制造商和投资商纷纷开始在其他奢侈品需求市场寻找机遇,比如印度,以免让品牌过度暴露于中国带来的风险之中。

2017年,中国奢侈品市场在新形势中迎来机遇。经济减速和反腐运动的持续施压,加上美国选举之后产生的混乱局面,以及英国“脱欧”带来的挑战和恐怖主义等因素,在中国都构成了“新常态”。

文章称,各大奢侈品企业面临是否能尽快适应新形势的生存问题。中国面临着建设小康社会、实现“中国梦”的终极目标。主要任务侧重于去产能、降低库存和成本、加强薄弱环节和负债管理,以及放宽对市场的监管等。

显然中国的国内外形势都很复杂,但对于奢侈品行业来说,需要付出更多才能在竞争日益激烈的环境中卖出更多的产品。未来5年要想满足中国3000万新增个人奢侈品消费客户的需求,需要在战略管理和营销策略上都做足准备,才能获得投资回报。

文章称,对全球奢侈品行业如何应对中国经济的新挑战这一问题,很难得出统一的结论。专业经济学家认为,中国处于奢侈品产业急剧变化调整的中心。虽然经济发展降温导致了中国国内和海外购买力的转变,但这种变化恐怕不太可能说服中国富人消费阶层停止购买高端产品,无论是在海外旅行中,还是通过其他在线渠道。文章认为,如果各品牌的战略中能够重视数字化改造、完善品牌定位和适应中国“新常态”的要求,那么高端产业在全球市场中的份额仍可以达到黄金时代的水平。(编译/王萌)

杭州一家路易威登专卖店 新华社发