导语 | 与几年前奢侈品店门口中国消费者大排长龙的情况不同的是,今天大陆和香港地区的高端品牌门口略显门庭冷落。尽管这两个市场的奢侈品行业今非昔比,这一品类仍然蕴藏着巨大的发展潜力。

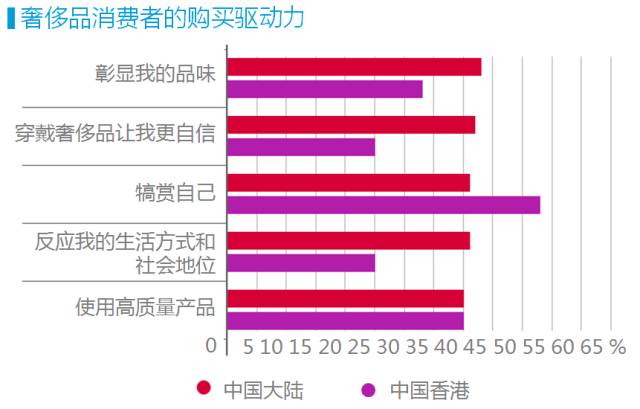

同其他任何市场一样,在奢侈品行业,了解消费者需求、总结他们的消费路径,是加强品牌管理及提高零售参与度的不二法门。尤其在零售环境愈发紧缩的当下,这些因素就更为关键。当消费者的购买行为日益理性,奢侈品品牌和零售商如何在行业领域保持领先地位?尼尔森近期的研究报告显示,优质、独特和品牌传承是最吸引奢侈品消费者的三大要素。

从意识形态角度出发,奢侈品的品牌商需要聚焦并诠释在“奢侈”二字在不同市场对于消费者的意义。比如,中国大陆的消费者热衷于用奢侈品展示和彰显其身份地位。高端品牌需要抓住大陆消费者的这一心理诉求。相比之下,香港的消费者购买奢侈品则是因为他们笃信“一分价钱一分货”,并把购买优质产品作为对自己的犒赏。当然,仅凭地理位置判断消费者的总体偏好是远远不够的。品牌商和零售商们需要对目标受众有深度的洞察,有的放矢地与消费者互动、为品牌创造良好的口碑。

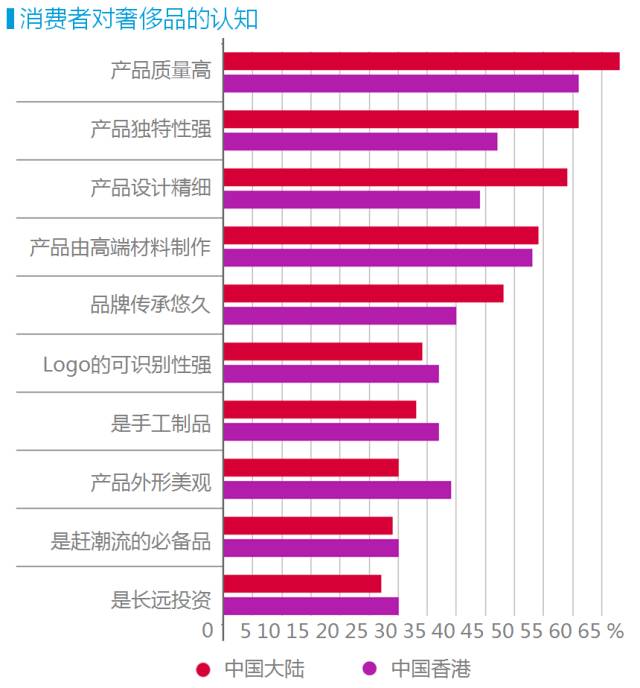

比如, “品牌传承性”虽是奢侈品吸引消费者的三大元素之一,却很少成为年轻一代的购买驱动力。60-80后群体“婴儿潮”出生的消费者中有61% 表示偏爱历史悠久的传统奢侈品牌,而这一比例在95后中仅为37%。因为对于年轻的消费者来说,奢侈品的传统定义,比如品牌继承,已经不是那么重要了。如今的新兴/小众奢侈品市场正前所未有地向“品牌创新”发力,只要它们能够成功融入并激发年轻一代的消费者。

市场新态势,不仅体现在品牌创新,还体现在消费者,尤其是中国大陆和香港的年轻一代消费者对于新品牌的开放态度上。特别是在品牌忠诚度不高的市场中,市场后进者就有了和“老大哥们”一样的收到消费者青睐的机会 ,并能够潜移默化地影响市场既有前景。大陆有31%的奢侈品消费者表示愿意尝试新品牌,此比例略高于香港的22%。

奢侈品购买者的另一个变化趋势是关注产品细节多于品牌本身。这在香港的95后中体现尤为明显(46%)。因此对于品牌商而言,专注于创造独特又贴心的用户体验就至关重要,这能促使品牌脱颖而出,创造良好的品牌口碑,提高目标受众对品牌的新鲜感,互动性以及回购率。

对于奢侈品购买来说,实体店依然是主要渠道。在大陆消费者中,海外实体店购物作为一大重要途径占比56%。相比之下,香港购物者则更倾向于在当地进行店内消费,占比47%。值得一提的是,即便线上购物在两地占比都不高(出于对产品真实性和网购虚拟性的顾虑),但是网络在各大产品/品牌调研阶段仍是个重要的受众接触点。

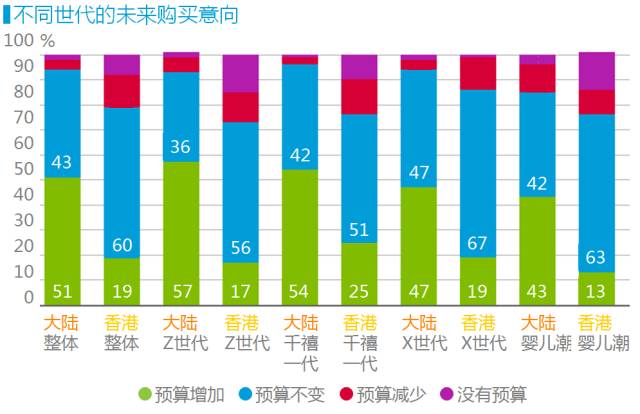

放眼未来,我们对奢侈品市场整体态势保持乐观。大多数受访的大陆消费者表示,今年将增加在奢侈品上的花费(95-00后购买倾向尤为高涨),只有2% 的人表现出相反意愿。相比之下,仅二成的香港消费者计划在奢侈品消费上投入更多,这使得其市场环境略显挑战。

虽然线上渠道占比增加的可能性不大,但其长期发展机会依然存在于年轻一代的购物者中。从这个角度来说,零售商和品牌商需要开展全渠道策略来积累资本。在中国,鉴于41% 的奢侈品消费者表示愿意线上购物,线上零售可谓长远战略中的必要部分。而在香港,此比例仅为19%。

抛开消费者对不同渠道有不同偏好这一点,大陆和香港的奢侈品市场仍然蕴含巨大吸引力和无数发展机会——当然前提是品牌商和零售商们策略正确。其中至为关键的是洞察广大奢侈品消费者们的细微差别并全渠道双管齐下地与他们进行互动。另外,随着线上渠道的影响力愈发扩大,企业需比受众预期的做的更好,并与时俱进,迎合消费者不断变化的品味,否则只会驱使顾客投奔其他更能满足其需求的品牌。